คุ้มครองชีวิต และ โรคร้ายแรงนานถึงอายุ 99 ปี , ครอบคลุมโรคร้ายแรงทุกระดับ เช่น มะเร็ง , เบี้ยประกันคงที่คลอดสัญญา เลือกจ่ายได้ 10 ปี หรือ 20 ปี มีมูลค่าเวนคืน ลดหย่อนภาษีได้

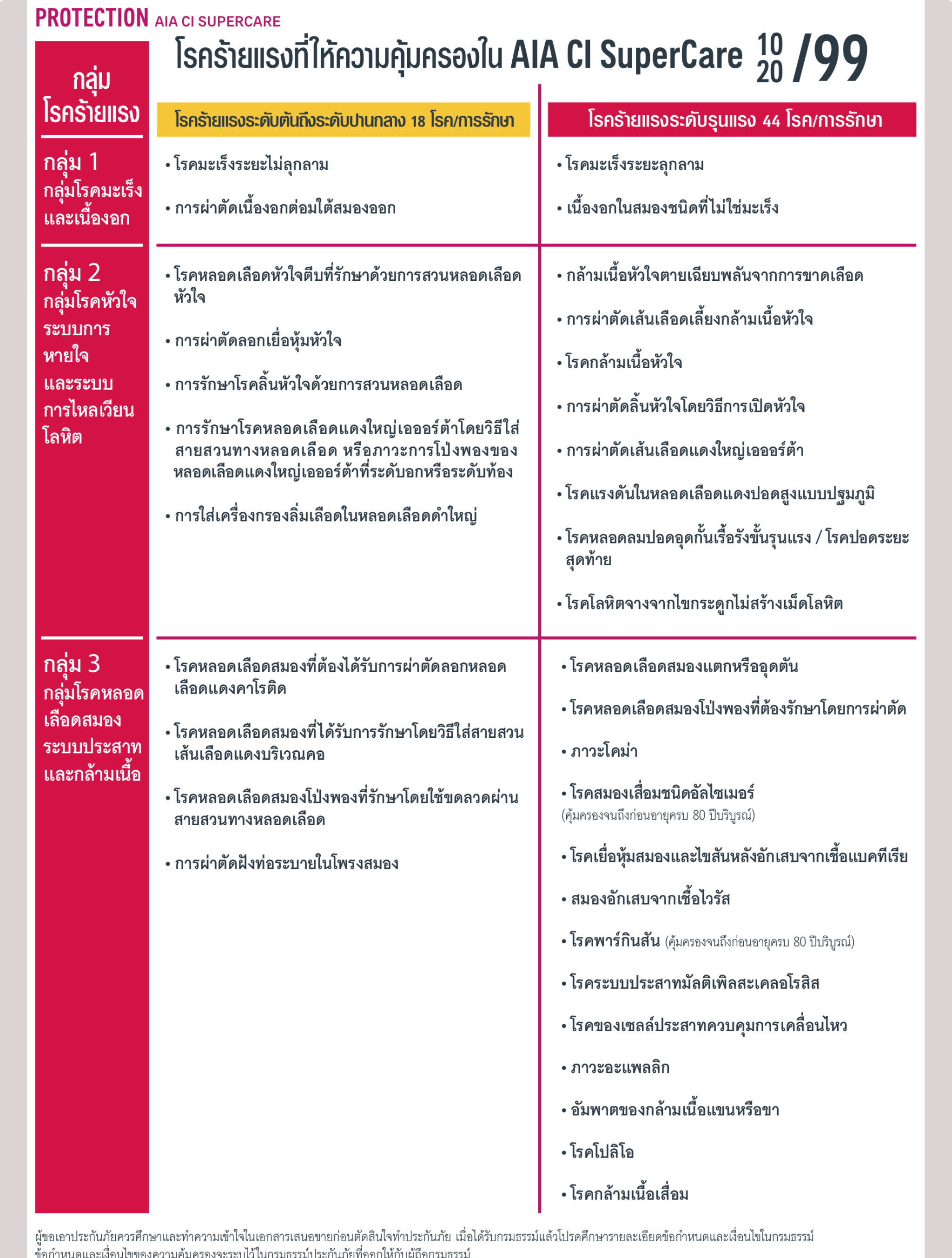

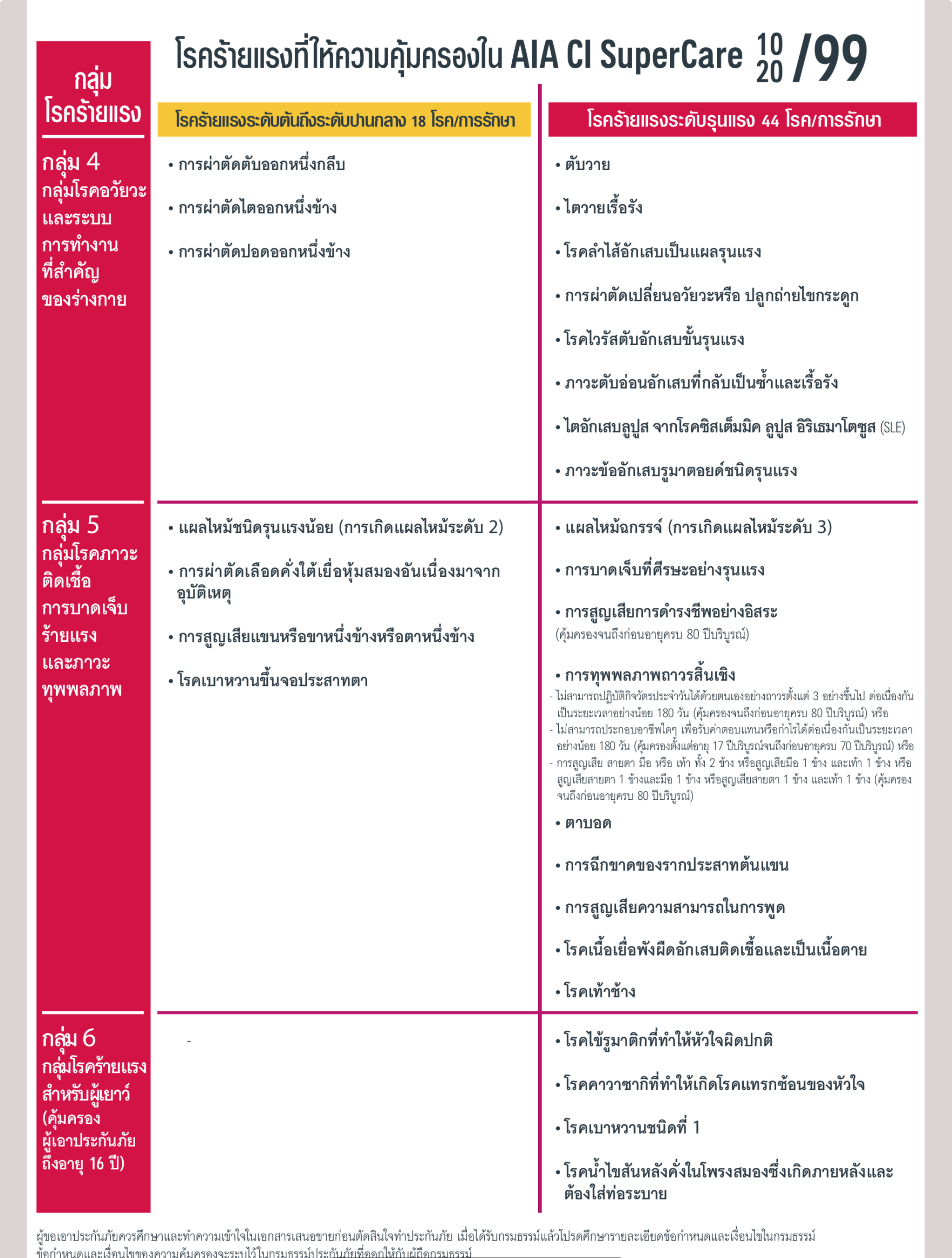

จัดความคุ้มครองเป็น 6 กลุ่มโรคร้ายแรง

- กลุ่มโรคมะเร็ง และ เนื้องอก

- กลุ่มโรคหัวใจระบบการหายใจ และ ระบบการไหลเวียนโลหิต

- กลุ่มโรคหลอดเลือดสมอง ระบบประสาทและกล้ามเนื้อ

- กลุ่มโรคอวัยวะและระบบการทำงานที่สำคัญของร่างกาย

- กลุ่มโรคภาวะติดเชื้อ การบาดเจ็บและภาวะทุพพลภาพ

- กลุ่มโรคร้ายแรงสำหรับผู้เยาว์ (คุ้มครองผู้เอาประกันภัยถึงอายุ 16ปี)

ทั้ง 6 กลุ่ม จะแบ่งเป็น คุ้มครองระดับต้นถึงปานกลาง รวม 18 โรค/การรักษา และ ระดับรุนแรง รวม 44 โรค/การรักษา ติดตามข้อมูลในช่วงต่อไป

คุณเป็นคนหนึ่งที่อยากทำประกันโรคร้ายแรง แต่ยังติดปัญหาเรื่องนี้ ใช่หรือไม่ ?

- กลัวว่าจ่ายเบี้ยทิ้งสูญเปล่า

- กังวลว่าเบี้ยปรับขึ้นตามอายุ ยิ่งอายุมาก เบี้ยยิ่งแพง จ่ายเบี้ยต่อไม่ไหว กลายเป็นเบี้ยสูญเปล่า

- ไม่อยากจ่ายเบี้ยไปเรื่อยๆ ทุกปี จนอายุ 99 ปี

- กังวลว่า ถ้าเกิดเสียชีวิต แบบประกันโรคร้ายแรง จะไม่จ่ายค่าสินไหม

- กลัวว่า ถ้าเป็นโรคร้ายแรง หรือ มะเร็ง จริงๆ เอไอเอ จะจ่ายจริงไหม

- กลัวว่าหลังเกษียณอายุ จะไม่มีเงินมาจ่ายเบี้ยประกันต่อ

ปัญหาเหล่านี้จะหมดไป ประกันโรคร้ายแรง เอไอเอ ซีไอ ซุปเปอร์แคร์ คือ คำตอบ

ผลประโยชน์ 5 ข้อ ที่คุณจะได้รับ จาก เอไอเอ ซีไอ ซุปเปอร์แคร์

คุ้มครองการเสียชีวิต และ โรคร้ายแรงนานตลอดชีพ (ถึงอายุ 99 ปี)

จ่ายเงินชดเชยโรคร้ายแรง ระดับต้นถึงปานกลาง 18 โรค ระดับรุนแรง 44 โรค

เบี้ยไม่จ่ายทิ้ง กรมธรรม์มีมูลค่าเงินสด เวนคืนเอาเงินมาใช้ได้

เบี้ยประกันภัยคงที่ จ่ายสั้น เลือกเวลาจ่ายเบี้ยได้ 10 ปี หรือ 20 ปี

เบี้ยประกันภัยใช้ลดหย่อนภาษี ได้ตามกฏหมายกำหนด

กรณี เป็นโรคร้ายแรง ระดับต้น ถึง ระดับปานกลาง

จ่ายเงินชดเชย 20% ของจำนวนเงินเอาประกันภัย จำกัดโรคร้ายแรงโรคเดียวเท่านั้น (จ่ายครั้งเดียว)

และ กรมธรรม์ยังมีผลบังคับหากยังมีการชำระเบี้ยประกันภัย

กรณี เป็นโรคร้ายแรง ระดับรุนแรง หรือ

เสียชีวิต หรือ

อยู่จนครบสัญญา

จ่ายเงินชดเชย 100% ของจำนวนเงินเอาประกันภัย หักด้วย ผลประโยชน์ความคุ้มครองโรคร้ายแรงระดับต้นถึงปานกลาง ที่จ่ายไปแล้ว (ถ้ามี) และ

กรมธรรม์จะสิ้นผลบังคับทันที

โรคร้ายแรงที่ให้ความคุ้มครองใน AIA CI SUPERCARE กลุ่มโรคร้ายแรง โรคร้ายแรงระดับต้นถึงระดับปานกลาง (18 โรค) โรคร้ายแรงระดับรุนแรง (44 โรค)

ประกันชีวิต ควบ 44 โรคร้ายแรง คุ้มครองตลอดชีพ (อายุ99ปี) เลือกจ่ายเบี้ยได้ทั้ง แบบ 10 หรือ 20 ปี

เบี้ยไม่จ่ายทิ้ง ถ้าไม่เคลมมีเงินเวนคืน

เบี้ยคงที่ ไม่เพิ่มตามอายุ จ่ายครบ 10 หรือ 20 ปี หยุดจ่ายทันที

วงเงินความคุ้มครองโรคร้ายแรง มีเท่าไหร่จึงจะพอ 100,000 จะพอไหม หรือ 1 ล้านดีให้พออุ่นใจ

ตัวอย่างการเคลมสินไหม โรคร้ายแรง เจอ จ่าย จริง

เพราะค่ารักษาโรคร้ายแรง เช่น มะเร็ง , ทุพพลภาพ จะไม่จบแค่ในโรงพยาบาล แต่ยังมีค่าใช้จ่ายหลังจากนั้น

ค่าใช้จ่ายช่วงพักฟื้น ช่วงขาดรายได้ ให้ เอไอเอ ซีไอซุปเปอร์แคร์ ประกันโรคร้ายแรงตลอดชีพ เบี้ยคงที่ จ่ายเบี้ยสั้น 10 ปี หรือ 20 ปี ได้ดูแลคุณและครอบครัว เพื่อเป็นเงินสดไว้รักษาตัวนอกโรงพยาบาล

กรณีศึกษา : คุณวิภา เป็นผู้จัดการ อายุ 35 ปี ชอบการดูแลสุขภาพ กังวลเรื่องโรคมะเร็งและโรคไต อยากได้ประกันที่มีความคุ้มครองครอบคลุมต้องการสร้างความมั่นคงให้กับครอบครัว และไม่ต้องการเป็นภาระในอนาคต แต่ก็เสียดายเบี้ยที่ต้องจ่ายทิ้ง เพราะอยากเก็บเงินไว้ให้ลูกในอนาคตด้วย จึงตัดสินใจทำประกันโรคร้ายแรงตลอดชีพ เอไอเอ ซีไอ ซุปเปอร์แคร์ จ่ายเบี้ยคงที่ ไม่จ่ายเบี้ยทิ้ง ทุนประกัน 1,000,000 บาท เลือกแบบชำระเบี้ย 20 ปี คุณวิภา(หญิง) อายุ 35 ปี จ่ายเบี้ยปีละ 36,280 บาท (เฉลี่ยวันละ 99.39 บาท)

คุณวิภา เลือกแบบชำระเบี้ย 20 ปี เท่ากับ ต้องจ่ายเบี้ยสะสมทั้งโครงการ 725,600 บาท

ดูผลประโยชน์ ที่คุณวิภา จะได้รับ ในแต่ละเหตุการณ์ที่จะเกิดขึ้น

1.ตั้งแต่วันที่ จ่ายเบี้ย 36,280 บาท และ กรมธรรม์ อนุมัติ คุณวิภา จะมีความคุ้มครองชีวิตทันที 1,000,000 บาท และ อีก 60 วันจะมีความคุ้มครองโรคร้ายแรง ตลอดชีพ ถึงอายุ 99 ปี

2.สมมติ อายุ 45 ปี จ่ายเบี้ยสะสมไปแล้ว 10 ปี รวมเป็นเงิน 362,800 บาท แล้วตรวจเจอว่าเป็นโรคมะเร็งระยะรุนแรง จะได้รับเงินชดเชย 1,000,000 บาท สัญญาก็จบลง

3.สมมติ อายุ 55 ปี จ่ายครบจบ 20 ปี รวมเป็นเงิน 725,600 บาท แล้วตรวจเจอว่าเป็นโรคมะเร็งระยะเริ่มต้น ตอนอายุ 65 ปี ก็จะได้เงินชดเชยก้อนแรก 200,000 บาท ต่อมาเป็นระยะรุนแรง จะได้รับเงินชดเชยอีก 800,000 บาท รวมได้รับเงินชดเชยเป็น 1,000,000 บาท สัญญาก็จบลง

4.หรือ ตอนอายุ 70 ปี ตรวจเจอว่า เป็นโรคมะเร็งระยะรุนแรง ก็จะได้รับเงินชดเชย 1,000,000 บาท ทันที

5.สมมติ อายุ 75 ปี ไม่เคยเคลมเลย แล้วมั่นใจว่า จะไม่เป็นโรคนี้แน่ๆ หรือ หมดความกังวลเรื่องภาระครอบครัวแล้ว ต้องการเอาเงินมาใช้ในวัยเกษียณ หรือ ให้ลูกเป็นเงินขวัญถุง ก็สามารถปิด กรมธรรม์ จะได้รับเงินคืน ประมาณ 800,000 บาท (ตามมูลค่ากรมธรรม์)

6.หรือไม่เคยเป็นโรคร้ายแรงเลย แต่โชคร้าย จากไปก่อนวัยอันควร ตอนอายุเท่าไหร่ก็ตาม ครอบครัว จะได้รับเงินชดเชย 1,000,000 บาท สัญญาก็จบลง

7.สุดท้าย อายุยืน จนอายุ 99 ปี ก็จะได้รับเงินคืน จำนวน 1,000,000 บาท สัญญาก็จบลง เช่นกัน

8.หรือกรณีฉุกเฉิน ขาดเงินสดสภาพคล่อง ก็สามารถกู้เงินจากมูลค่าของกรมธรรม์ มาใช้จ่ายยามฉุกเฉินได้ โดยที่ยังมีความคุ้มครองเหมือนเดิม

สรุป คุณวิภา จ่ายเบี้ยปีละ 36,280 บาท (เฉลี่ยวันละ 99.39 บาท) แต่มีความคุ้มครอง 1,000,000 บาท ทุกปี ครบ 20 ปั จ่ายเบี้ย รวมทั้งหมด 725,600 บาท แต่ยังมีความคุ้มครองชีวิต และ โรคร้ายแรง จำนวน 1,000,000 บาท จนถึง อายุ 99 ปี และเงินจำนวน 1,000,000 บาท ยังไงซะ ก็จะต้องได้รับเงินคืน ตามสัญญาแน่นอน แล้วแต่ว่า เหตุการณ์ไหนเกิดก่อน (ยกเว้นกรณี ปิดสัญญาก่อน ก็จะได้รับเงินคืนตามมูลค่าเงินสด ณ ขณะนั้น)

สุขภาพแข็งแรง อายุยังน้อย ออกกำลังกายเป็นประจำ ใช่ว่าจะไม่เป็นโรคร้ายแรง เพราะโรคร้ายแรง บางครั้งก็เป็นเรื่องของเวรกรรม บางเคสก็เป็นเรื่องจากพันธุกรรม และ ส่วนมากจะมาจากพฤติกรรมของคนทำให้มีความเสี่ยงที่ทุกคนจะเป็นโรคร้ายแรงได้ตลอดเวลา

อย่าให้ คำว่า " รู้งี้ " มาทำให้เงินเก็บหมดไปกับการรักษาโรคร้ายแรง ให้ AIA CI SuperCare ปกป้องเงินเก็บของคุณและครอบครัว

แคมเปญพิเศษ ภายใน 30 กันยายน นี้

ทำประกัน CI Supercare ภายใน 30 กันยายน นี้ รับบัตรของขวัญ มูลค่าสูงสุด 1,000 บาท

ทำประกันภายใน 30 กันยายน นี้ รับสิทธิ์ ผ่อน 0% นาน 6เดือน

3 เหตุผลทำไมควรใช้บริการกับเรา

- เราเป็นผู้ร่วมธุรกิจ กับ บริษัท เอไอเอ จำกัด มากกว่า 10 ปี ซึ่งบริษัท เอไอเอ เป็นผู้เชี่ยวชาญ และผู้นำด้านประกันชีวิตและสุขภาพ ดังนั้นมั่นใจได้ ในเรื่องความมั่นคงของบริษัท เอไอเอ ประวัติการจ่ายเคลมสินไหม และ ตัวแทนที่จะอยู่ดูแลคุณและครอบครัว ในระยะยาว

- เรามีบริการเสริม ที่จะช่วยคุณวางแผนการเงิน ด้านประกันชีวิต ประกันสุขภาพ โรคร้ายแรง แผน Long Term Healthcare และการลงทุน ให้ตอบโจทย์ เป้าหมายการเงินของคุณและครอบครัว ในแต่ละช่วงชีวิต ผ่านชุดแบบสอบถามวางแผนการเงินตามมาตรฐานสากล

- เราได้รับใบอนุญาตทำงาน เป็นที่ปรึกษาการเงินส่วนบุคคล AFPT จากสมาคมนักวางแผนการเงินไทย(TFPA) ทำให้มั่นใจได้ว่า เราสามารถ ให้บริการคุณได้อย่างถูกต้อง และ ทำให้คุณได้รับประโยชน์สูงสุด ตามแบบที่คุณต้องการ

ขั้นตอนการรับบริการ สมัครทำประกัน

1.ลงชื่อ : ลงชื่อในแบบฟอร์ม หรือ กดปุ่มเพิ่มเพื่อน LineOA หรือ กดปุ่มโทรเพื่อนัดหมายโดยตรง

2.นัดหมาย : ทีมงานติดต่อกลับ เพื่อสอบถามความต้องการเบื้องต้น และ นัดหมายเวลา พูดคุยกันทาง Online

3.วางแผน : online คุยกัน เพื่อนำเสนอ และสรุป แบบประกัน ให้ตอบโจทย์ลูกค้า มากที่สุด

4.คีย์ App : คีย์ข้อมูลใบสมัครผ่านระบบ I-Sign โดยแชร์หน้าจอให้ลูกค้าดูด้วยกัน เพื่อให้มั่นใจในความถูกต้อง ส่งลิงค์ ให้ลูกค้าทำยืนยันตัวตน และ เซ็นต์รับรอง

5.จ่ายเบี้ย : ชำระเบี้ยผ่านบัตรเครดิต หรือ เงินสด รอผลการพิจารณาจาก เอไอเอ

"ทำตอนนี้"

การทำประกันโรคร้ายแรงควรทำไว้ตั้งแต่ตอนนี้ ในขณะที่ยังไม่เจ็บป่วย เพื่อเป็นแผนสำรองที่อาจเป็นประโยชน์มหาศาลในอนาคต ให้คุณพร้อมรับมือกับทุกสถานการณ์

สำหรับแผนประกันโรคร้ายแรง เอไอเอ ซุปเปอร์แคร์ ควรทำตั้งแต่ตอนอายุน้อยๆ เพราะ เบี้ยราคาถูก และ เบี้ยจ่ายคงที่ เลือกจ่ายได้ 10 ปี หรือ 20 ปี ยิ่งทำตอนอายุน้อย เบี้ยยิ่งถูก ยิ่งคุ้มค่า

คุ้มครองโรคร้ายแรง 6 กลุ่มโรค โดยแบ่งเป็น คุ้มครองโรคร้ายแแรงระดับต้นถึงปานกลาง 18 โรค และ ระดับรุนแรง 44 โรค ตามภาพ

สามารถนำมาลดหย่อนภาษีได้ ตามกฏเกณฑ์ของ สรรพากร

CI Supercare เป็นประกันโรคร้ายแรง ที่เรียกว่า เป็นแบบ Package

ดังนั้น เบี้ยประกันของ ประกัน CI Supercare จึงแบ่งออกเป็น 2 ส่วน คือ

- ส่วนของเบี้ยประกันชีวิต ซึ่งเบี้ยส่วนนี้ สามารถลดหย่อนได้สูงสุด 100,000 บาท

- ส่วนของเบี้ยประกันโรคร้ายแรง ถือว่าเป็นส่วนของประกันสุขภาพ ทำให้เบี้ยส่วนนี้ สามารถนำมาลดหย่อนได้ไม่เกิน 25,000 บาท และอยู่ในส่วนของค่าลดหย่อนเบี้ยประกัน 100,000 บาท ด้วย